El pago mínimo de una tarjeta de crédito es la cantidad mínima que debes pagar para evitar cargos por atraso en tu cuenta. Aunque pagues solo el mínimo, los intereses sobre el saldo restante seguirán aplicándose. Aquí te explico cómo funciona:

Paso a paso que significa hacer el pago mínimo de una tarjeta

- Revisa tu estado de cuenta: Cada mes, el banco emite un estado de cuenta que incluye el saldo total, los pagos mínimos, los intereses y otros cargos.

- Identifica el pago mínimo: El pago mínimo generalmente es un porcentaje del saldo total, entre el 3% y el 5%. También puede ser una cantidad fija si tu deuda es baja.

- Realiza el pago mínimo: Si decides pagar solo el mínimo, el banco lo acepta, pero aún te quedará saldo pendiente. Este saldo generará intereses.

- Consecuencias: Si pagas solo el mínimo, tu deuda aumentará por los intereses. Además, el tiempo para saldarla será más largo.

Ejemplo con bancos en Costa Rica:

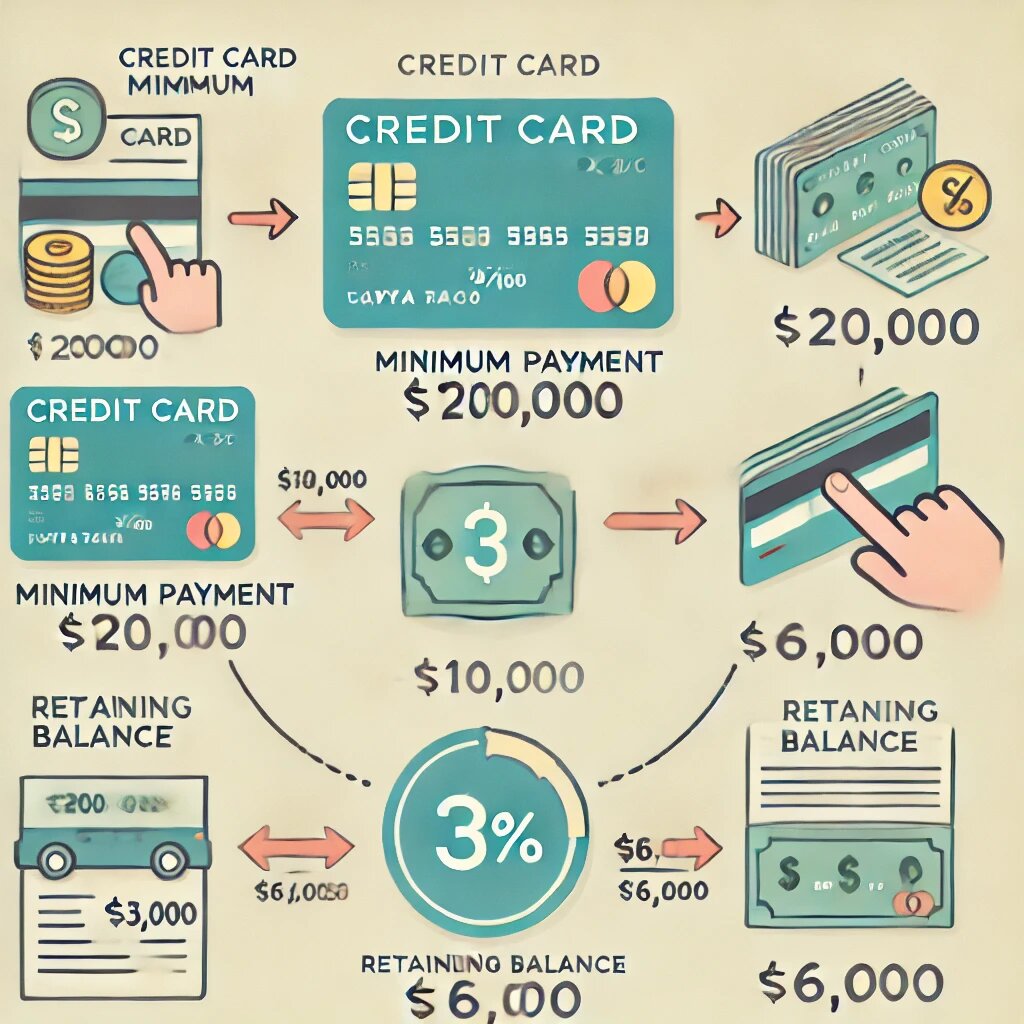

Supongamos que tienes una tarjeta de crédito en el Banco Nacional con un saldo total de ¢200,000, y el pago mínimo indicado en tu estado de cuenta es de ¢10,000 (el 5% del saldo total).

- Saldo total: ¢200,000

- Pago mínimo: ¢10,000

- Intereses: Si el interés mensual es, por ejemplo, 3% (esto puede variar dependiendo del banco y el tipo de tarjeta), sobre el saldo pendiente, generas un interés de:

- 3% de ¢200,000 = ¢6,000 en intereses.

Si solo pagas el pago mínimo:

- Pagas ¢10,000.

- De esos ¢10,000, ¢6,000 se destinan para cubrir los intereses generados.

- El saldo que te queda es:

- Saldo original de ¢200,000 – ¢10,000 (pago mínimo) = ¢190,000.

- Pero como los ¢6,000 fueron para los intereses, realmente el saldo de tu tarjeta queda en: ¢190,000 + ¢6,000 de intereses = ¢196,000.

Resultado:

- Saldo pendiente después de pagar el mínimo: ¢196,000.

- Esto significa que, a pesar de haber pagado el mínimo, todavía tienes una deuda de ¢196,000, y los intereses seguirán acumulándose el mes siguiente sobre ese saldo.

Lecciones:

- Solo pagar el mínimo no reduce significativamente tu deuda. Los intereses se aplican sobre el saldo restante.

- Si pagas más de ¢10,000 (el mínimo), tu saldo disminuirá más rápido y pagarás menos intereses.

- Apunta siempre las fechas cada vez que uses tus tarjetas.

- Revisa el saldo disponible, salda adeudado y fechas de corte con esto llevarás un control.

Cuando tienes saldo disponible en tu tarjeta de crédito y sigues realizando compras, lo que sucede es que tu límite de crédito se va reduciendo a medida que haces nuevas adquisiciones. Es importante entender cómo se manejan las fechas de corte y cómo afectan tus pagos:

1. Saldo disponible y nuevas compras:

- Saldo disponible: Es el monto que aún puedes gastar en tu tarjeta. Si tu límite de crédito es ¢500,000 y ya has gastado ¢100,000, tu saldo disponible será de ¢400,000.

- Hacer compras adicionales: Cada vez que compras con tu tarjeta, el saldo disponible se reduce. Si compras más de lo disponible, no podrás realizar más transacciones hasta que pagues parte de la deuda.

2. Fecha de corte:

- ¿Qué es la fecha de corte?: Es el día en que el banco calcula el total de los gastos que hiciste durante el mes y emite tu estado de cuenta. Desde ese día hasta la siguiente fecha de corte, todas las compras se suman al saldo de tu tarjeta.

- Ejemplo de fecha de corte: Supongamos que tu fecha de corte es el 15 de cada mes. Todas las compras realizadas entre el 16 del mes anterior y el 15 del mes en curso serán incluidas en el estado de cuenta. Cualquier compra después del 15 se verá reflejada en el siguiente ciclo.

3. Intereses y pagos:

- Intereses: Si no pagas el saldo completo antes de la fecha de vencimiento, el banco comenzará a cobrarte intereses sobre el saldo pendiente.

- Fecha de vencimiento: Es la fecha límite para hacer el pago sin generar cargos adicionales. Generalmente, tienes entre 10 a 20 días después de la fecha de corte para pagar el saldo total o el mínimo.

Ejemplo práctico:

- Fecha de corte: 15 de cada mes

- Compras hasta el 15 de diciembre: ¢100,000

- Pago mínimo (si es el 5%): ¢5,000

- Fecha de vencimiento: 5 de enero

- Si no pagas todo el saldo para el 5 de enero, se te cobrarán intereses sobre el saldo pendiente, y el ciclo volverá a comenzar el 16 de enero con las nuevas compras.

La fecha de corte establece el ciclo de facturación, y el pago mínimo o total debe realizarse antes de la fecha de vencimiento para evitar intereses.

Si sigues comprando, tu saldo disponible se reduce, y tus compras se agregarán al saldo total a partir de tu próxima fecha de corte.

Conclusiones

Hacer solo el pago mínimo es una opción para no quedar en mora, pero no es recomendable a largo plazo debido a los intereses. Es ideal pagar más que el mínimo para reducir la deuda más rápido.

{kind=link}